Вы точно человек?

Использование выборочного метода несет дополнительный риск для аудитора и требует сто оценки. Риск, связанный с использованием аудиторской выборки — это риск, что вывод аудитора, сделанный на основании отобранной совокупности, может отличаться от вывода, который мог быть сделан при применении тех же аудиторских процедур ко всей генеральной совокупности в целом. Характеристика типов риска, связанного с использованием выборочного метода, их влияния на аудит представлены в табл. Тины риска, связанные с использованием аудиторской выборки, и их влияние на аудит. Риск того, что при выполнении тестов средств внутреннего контроля аудитор придет к выводу, что риск средств внутреннего контроля ниже, чем в действительности.

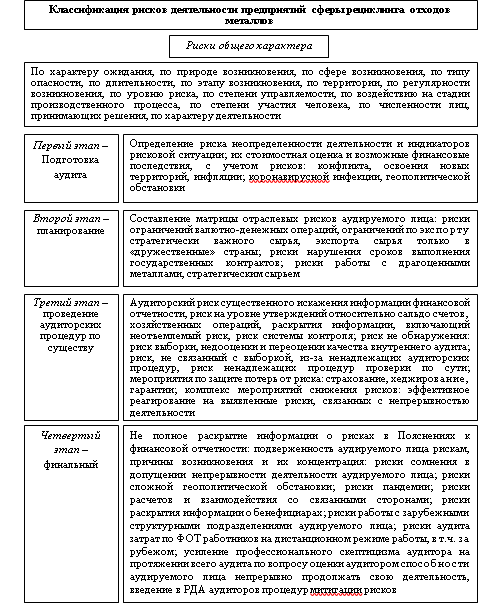

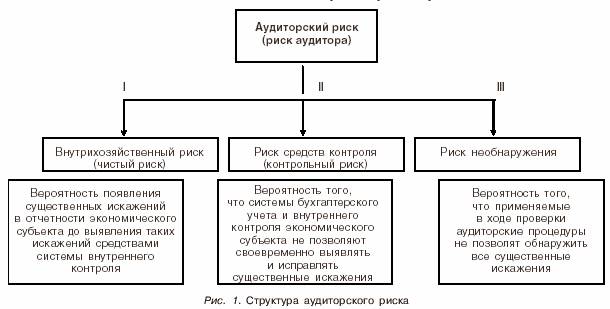

Аудиторский риск помогает субъективно определить вероятность признания того, что по итогам аудиторской проверки бухгалтерская отчетность может:. Аудитору следует использовать своё профессиональное суждение для оценки аудиторского риска и, соответственно, разрабатывать аудиторские процедуры, необходимые для снижения риска до приемлемо низкого уровня. Аудиторский риск базируется на оценке риска неэффективности системы учёта клиента, риска неэффективности системы внутреннего контроля клиента, риска не выявления ошибок клиента [ 2 ]. Аудиторский риск является предметом страхования [ 3 ]. Оценочный интуитивный метод, применяется исходя из опыта и знания клиента, аудиторский риск определяют на основании отчётности или отдельных групп операций как высокий, вероятный и маловероятный. Такая оценка используется в планировании аудита.

Бухгалтерский учет. Аттестат главного бухгалтера: подготовим в СТЕК за 2 месяца! Вход Регистрация. Подписка на новости.

Похожие статьи

- Как связать компьютер и ноутбук через wifi - Fordiets Рецепты для диет. Диета полезна, вкусна, интер

- Как вязать с крючком носки фото схема - Как связать носки крючком, мастер-класс. Красивые

- Как связать 3 таблицы - Барахолка Ножевой Мастерской : Talks

- Как связать самой себе руки - Альпинизм Википедия